令和4年1月1日以後の住宅借入金等特別控除ー中古住宅・増改築等をした場合ー

※中古住宅については、昭和56年12月31日以前に建築された物件は、耐震基準適合証明書等の新耐震基準に適合している証明書の添付が必要となります。

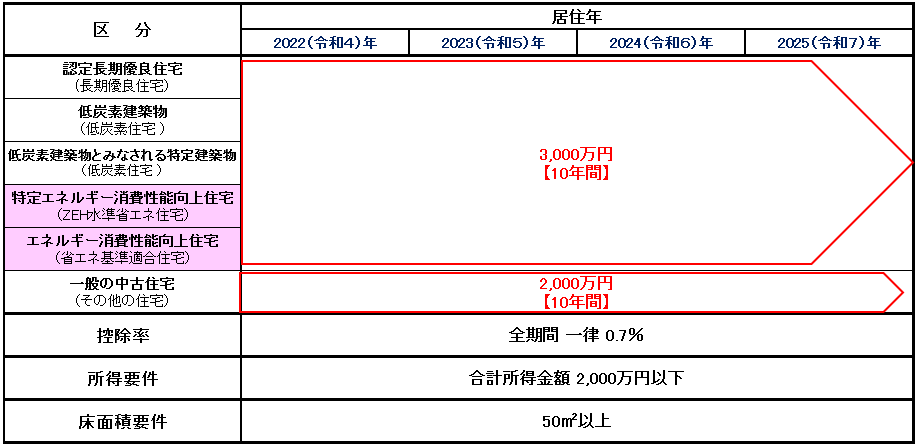

出典:国税庁

住宅借入金等特別控除(住宅ローン控除)とは、個人が国内において中古住宅の取得又は増改築等をし、一定の要件を満たすときは、その居住用に供した年以後10年間の各年にわたり、その年分の所得税額から住宅ローン年末残高に応じて計算した金額の税額控除を受けることができます。

かなりざっくり言ってしまうと、「家を借金して購入した場合には、借金の額に応じて所得税が少なくなりますよ。」というお話です。

中古住宅または増改築等を、令和4年1月1日以後に居住の用に供した場合の住宅ローン控除が大きく改正されました。

控除率が1%から0.7%へ引き下げらており、控除期間も13年から10年へ短縮されました。また、借入限度額も一般の中古住宅では4,000万円から2,000万円に引き下げられました。さらに、所得要件も3,000万円以下から2,000万円以下に引き下げられております。

1.一般の中古住宅

| 控除期間 | 住宅借入金等の年末残高 | 各年の控除率 | 税額控除の上限額 |

| 10年 | 最高2,000万円 | 0.7% | 14万円 |

2.認定長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅を取得した場合

| 控除期間 | 住宅借入金等の年末残高 | 各年の控除率 | 税額控除の上限額 |

| 10年 | 最高3,000万円 | 0.7% | 21万円 |

3.増改築等をした場合

| 控除期間 | 住宅借入金等の年末残高 | 各年の控除率 | 税額控除の上限額 |

| 10年 | 最高2,000万円 | 0.7% | 14万円 |

住宅ローン控除は、確定申告の中でも適用を受ける方がとても多い申告内容となります。

しかし、昨今の消費税の段階的な引上げや経済状況の変化により、制度自体が複雑化しております。

今後住宅を取得する際は、自分が取得する住宅が税金面でどのような影響があるのか考慮する必要があると思われます。

この記事は、投稿日現在における情報や法令等に基づいて作成しております。