会社(法人)設立後の各種届出📄

会社の設立は無事終わりましたでしょうか?

会社設立が無事終わりましたら、税務署等(税務署・都道府県・市町村)に各種届出書を提出しなければなりません。

税務署以外にも、年金事務所、労働基準監督署、ハローワーク等に提出しなければならない書類がたくさんあります。

提出書類にはそれぞれ提出期限が決まっておりますので、期限内に提出しないと税制上の優遇等が受けられなくなりますのでご注意ください。

当事務所へのお問い合わせでも、会社を設立したがその後何も届出をしていないという社長さんから、ご相談をいただくことがございます。

今回は、税務署に提出する届出書をメインに書かせていただきます。

なお、当ブログに記載するものは、最低限提出しておいた方がよい届出書を記載しております。

資本金の額、業種により今回記載する届出書以外にも必要となる場合がございますので、その場合は専門家等へご相談ください。

1.税務署に提出するもの

上記以外にも、棚卸資産、減価償却資産、消費税関係の届出書もありますが、今回は代表的なものをお伝えします。

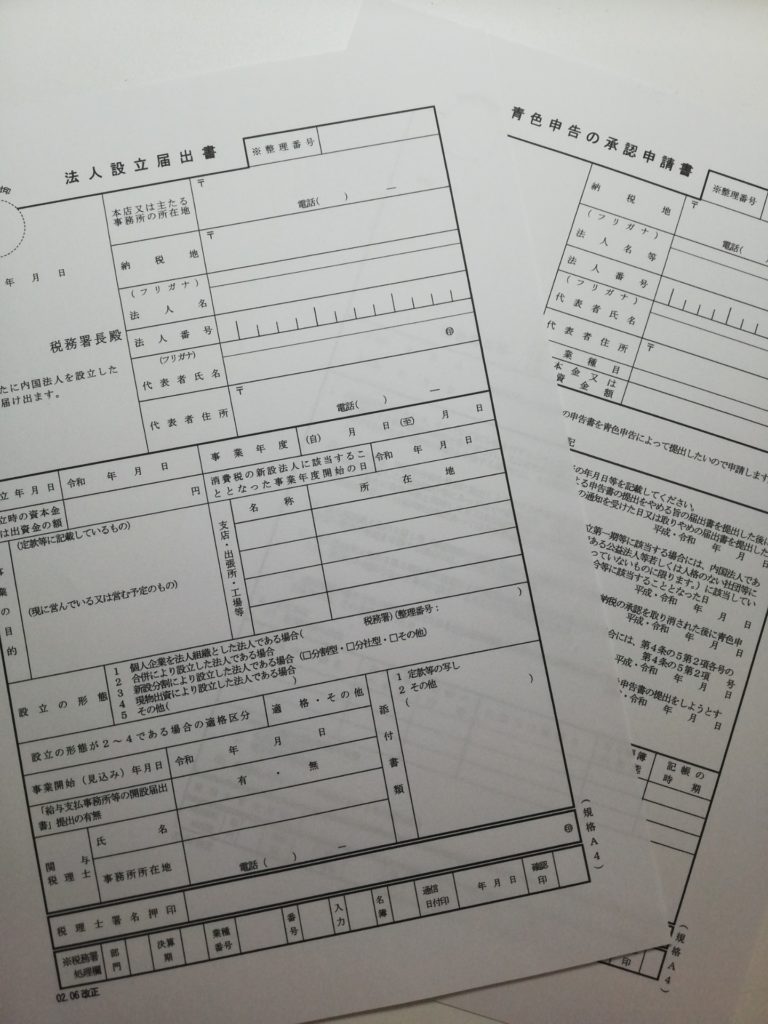

➀法人設立届出書

・提出期限

設立登記の日以後2か月以内

・内容

内国普通法人等を設立した場合の手続き

・添付書類

定款の写し

②青色申告の承認申請書

・提出期限

「設立の日以後3か月を経過した日」と「第1期の事業年度終了の日」とのいずれか早い日の前日

・内容

青色申告の承認を受けようとする場合の手続き

※この書類を提出すると、欠損金の繰越控除、少額減価償却資産の取得価額の損金算入、各種所得控除・税額控除などのメリットがあります。

重要度の高い届出書になります。

➂給与支払事務所等の開設届出書

・提出期限

事務所開設から1か月以内

・内容

給与の支払いを行う会社を開設した場合の手続き

④源泉所得税の納期の特例の承認に関する申請書

・提出期限

特に定めなし(原則として、提出した日の翌月に支払う給与等から適用されます。)

・内容

給与の支給人員が10人未満(9人まで)である場合は、源泉所得税の納付を年に2回にまとめて納付できる手続き

原則は、給与等を支払った月の翌月10日の納付となります。(毎月納付)

※提出先は、納税地の所轄税務署(本店所在地を所轄する税務署)になります。

2、県税事務所に提出するもの(神奈川県の場合)

・提出期限

設立登記の日以後2か月以内

・内容

法人等を設立した場合の手続き

・添付書類

登記事項証明書及び定款の写し

※原則どちらもコピーで可

※提出先は所管する県税事務所になります。

区によって違いますのでご確認ください。

3、市町村に提出するもの(横浜市の場合)

・提出期限

設立日以後30日以内

・内容

法人等を設立した場合の手続き

・添付書類

登記事項証明書及び定款の写し

※原則どちらもコピーで可

※提出先

財政局主税部法人課税課

提出方法

上記の届出書は、窓口、郵送、インターネットから提出できます。

なお、窓口又は郵送での提出の場合は、各書類を2部ずつ作成して1部は控用として税務署(県税事務所、市町村)の受領印を押してもらったものを会社で保存するようにしてください。

また、郵送の場合は返信用封筒に切手を貼って同封すると控用を送り返していただけます。

一つ一つの書類は難しいものではありませんが、提出する種類が多いのと、各届出書に提出期限があるため会社設立後で、ほっとしているとあっという間に提出期限ギリギリということもあります。

また、上記以外にも、年金事務所、労働基準監督署、ハローワーク、業種によっては各種許認可の手続き等がございますので、会社のスタートダッシュに専念したい方は専門家にご相談することもよろしいかと思われます。

経営者の方がより良いスタートを切れる参考となれば幸いです。